FUNGSI

MANAJEMEN KEUANGAN & ANALYSIS KEUANGAN

I.

PENGERTIAN

DAN FUNGSI MANAJEMEN KEUANGAN DALAM PERUSAHAAN

Manajemen keuangan dalam banyak

hal berkaitan dengan pembuatan keputusan.

Keputusan yang dibuat berkaitan

dengan keuangan yaitu berapa besar asset yang dibutuhkan oleh suatu usaha,

bagaimana sebaiknya komposisi dari masing-masing asset tersebut, serta dari

mana sumber pembiayaan atas investasi tersebut.

Manajemen Keuangan berhubungan

dengan tugas sebagai manajer keuangan dalam suatu perusahaan bisnis.

Manajer keuangan secara aktif

mengelola urusan keuangan dari berbagai jenis usaha, yang berkaitan dengan

keuangan atau non keuangan, pribadi atau publik, besar atau kecil, profit atau

non profit.

Kegiatan manajer keuangan seperti

: anggaran, perencanaan keuangan, manajemen kas, administrasi kredit, analisa

investasi dan usaha memperoleh dana.

Fungsi

Manajemen keuangan

Fungsi Manajemen keuangan secara

garis besar digambarkan dengan memperhatikan peran dalam organisasi,

hubungannya dengan ekonomi dan akuntansi, aktivitas utama dari manajer keuangan

dan peran manajer keuangan dalam Manajemen kualitas total

ORGANISASI DAN FUNGSI KEUANGAN

Ukuran dan pentingnya fungsi

manajemen keuangan tergantung dari besarnya perusahaan. Pada perusahaan kecil,

fungsi keuangan umumnya dilakukan oleh departemen akuntansi. Setelah perusahaan

berkembang, fungsi keuangan lambat laun menjadi suatu departemen terpisah yang

dihubungkan langsung kepada Presiden Direktur perusahaan melalui direktur

divisi keuangan.

Bagian Utama dari Perseroan

terbatas, berdasarkan struktur Organisasi :

Pemegang saham adalah pemilik

dari perusahaan yang memberikan modal mereka dalam bentuk saham preference dan

saham biasaai. Mereka mempunyai hak suara untuk memilih anggota dewan komisaris

dan menetapkan anggaran dasar perusahaan

Dewan komisaris adalah kelompok

yang dipilih oleh pemegang saham perusahaan dan memiliki kekuasaan tertinggi

dalam mengarahkan aktifitas perusahaan serta membuat kebijaksanaan umum.

Presiden Direktur / Direktur

Utama adalah pemimpin perusahaan yang bertanggung jawab untuk mengelola operasi

perusahaan sehari-hari dan melaksanakan kebijaksanaan yang dibuat oleh Dewan

Komisaris

Laporan Keuangan

Perusahaan diberikan kepada Direktur Keuangan, yang dilakukan oleh Treasurer

(fokus eksternal) dan Controller (fokus intermal)

“Treasurer”

Menangani aktivitas pengelolaan dana seperti :

— Mengelola Kas

— Mencari Dana

— Mengelola Kredit

— Membayar Deviden

— Mengansuransikan

— Mengelola Dana Pensiun

“Controller”

Menangani aktivitas akuntansi seperti :

— Menyiapkan Laporan Keuangan

— Melakukan Internal Audit

— Membuat Daftar upah/gaji

— Melakukan pembukuan

— Menyiapkan anggaran

— Menghitung Pajak

Hubungan

dengan ekonomi

Manajer Keuangan harus memahami

masalah ekonomi dan berjaga-jaga terhadap konsekuensi dari berbagai tingkat

perubahan aktivitas dan kebijakan ekonomi.

Teori ekonomi sebagai pedoman

untuk efisiensi operasi perusahaan, contoh : analisa penawaran dan permintaan,

strategi memaksimalkan laba dan teori harga.

Dasar-dasar ekonomi utama yang

digunakan dalam Manajemen Keuangan adalah analisa marjinal, yaitu dasar-dasar keputusan keuangan akan dibuat

dan dilakukan hanya bila penambahan manfaat lebih besar dari penambahan biaya.

Aliran kas,

Fungsi

utama akuntan adalah menghasilkan dan menyediakan data untuk mengukur keadaan

perusahaan, menetapkan posisi keuangan, dan membayar pajak

Pendekatan

yang biasanya digunakan oleh akuntan yaitu Metode Akrual, yaitu lebih

menekankan pada metode kas untuk menjaga kemampuan perusahaan dalam

melunasi hutangnya dengan menganalisa dan merencanakan aliran uang.

— Metode Akrual, mengakui pendapatan pada saat

penjualan dan mengakui pengeluaran pada waktu pengeluaran terjadi

— Metode Kas, mengakui pendapatan dan biaya

hanya berdasarkan aliran kas masuk dan keluar yang nyata terjadi.

Pengambilan

Keputusan

Akuntan

mengumpulkan dan menyajikan data

keuangan dan berperan dalam memberikan perkembangan yang konsisten dan

kemudahan menginterprestasikan data tentang operasi perusahaan yang lalu, saat

ini dan yang akan datang

Manajer Keuangan

mengevaluasi laporan akuntan,

mengembangkan data tambahan dan membuat keputusan yang didasarkan atas

perkiraan dari pengembalian dan resiko. Data tersebut digunakan setelah ada

penyesuaian dan analisa, sebagai input yang penting dalam proses pengambilan

keputusan

Tuan

Dari Manajemen Keuangan

Aktivitas seorang Manajer

Keuangan berhubungan dengan analisa keuangan dan perencanaan, keputusan

investasi, dan keputusan pembiayaan investasi yang diambil untuk mencapai

tujuan pemegang saham.

Memaksimalkan Laba atau

Memaksimalkan Kekayaan Pemegang Saham?

Laba perusahaan biasanya diukur

menurut Pendapatan Per Saham (PPS), yaitu hasil yang diperoleh pada

suatu periode untuk setiap saham biasa yang beredar.

Dua hal penting untuk

memaksimalisasi harga perlembar saham, yaitu :

Nilai Tambah Ekonomi : Positip

dan Negatip

Fokus pada kelompok yang

berkepentingan seperti : karyawan, pelanggan, pemasok, kreditur, pemilik dan

pihak lainnya yang memiliki mata rantai ekonomi lansung terhadap perusahaan.

II.ANALISAALIRANKASPERUSAHAAN

Laporan Aliran Kas merupakan ringkasan aliran kas untuk suatu periode tertentu, dapat digunakan untuk mengetahui sejarah akiran kas perusahaan serta penggolongan sumber dan penggunaan kas/dana

Laporan Aliran Kas merupakan ringkasan aliran kas untuk suatu periode tertentu, dapat digunakan untuk mengetahui sejarah akiran kas perusahaan serta penggolongan sumber dan penggunaan kas/dana

Aliran

Kas Perusahaan, dibagi menjadi 3 bagian, yaitu :

1.

Aliran kas dari aktivitas operasi,

aliran kas yang berhubungan langsung dengan produksi dan penjualan produk atau

jasa perusahaan. Contoh :

Pembayaran tunai atau kredit atas pembelian bahan baku, pembayaran gaji atau

upah yang harus dibayar, pembayaran biaya-biaya eksploitasi, pembayaran biaya

operasi (termasuk penyusutan dan biaya bunga dll

2. Aliran kas dari aktivitas investasi,

berhubungan dengan pembelian dan penjualan aktiva tetap maupun investasi pada

bisnis lain, dimana pembelian mengakibatkan kas keluar dan transaksi penjualan

menghasilkan aliran kas masuk. Contoh

: Pembayaran kas atas pembelian dan penjualan aktiva tetap, dll

3. Aliran kas dari aktivitas pendanaan,

dihasilkan dari pinjaman dan ekuitas.Contoh

: Penerimaan kas/pembayaran atas

hutang jangka panjang dan pendek, penerimaan kas atas penjualan saham,

pengeluaran kas ataspembelian kembali saham dll

SUMBER DAN

PENGGUNAAN DANA

Sumber

Dana

— Laba bersih sesudah pajak

— Penyusutan dan pembebanan non-kas

lainnya bertambah

— Aktiva berkurang

— Hutang bertambah

— Penjualan saham

Penggunaan

Dana

— Rugi

— Penyusutan dan pembebanan non-kas

lainnya berkurang

— Aktiva bertambah

— Hutang berkurang

— Pembelian kembali saham

— Pembayaran deviden

Perubahan

aktiva

Jika berkurang diklasifikasikan sumber dana, sedangkan aktiva bertambah diklasifikasikan sebagai penggunaan dana, seperti

Jika berkurang diklasifikasikan sumber dana, sedangkan aktiva bertambah diklasifikasikan sebagai penggunaan dana, seperti

— Kas

— Piutang

— Persediaan

— Aktiva tetap

— Akumulasi penyusutan

— Perubahan hutang

— Perubahan Saham

— Pembayaran Deviden

III. LAPORAN TAHUNAN

Adalah laporan yang diterbitkan

setiap tahun oleh perusahaan kepada para pemegang saham. Laporan ini berisi

laporan keuangan dan opini manajemen atas operasi perusahaan selama tahun lalu

dan prospek perusahaan di masa depan.

2 informasi yang disajikan pada annual

report:

- Bagian

Verbal, yang menguraikan hasil operasi perusahaan selama satu tahun lalu,

membahas perkembangan baru yang akan mempengaruhi operasi perusahaan di

masa depan.

- Laporan

Kuantitatif ( keuangan ), yang terdiri dari Neraca, Laporan laba-rugi,

Laporan laba ditahan, Laporan arus kas.

.

Beberapa keterangan

(1)

Kas & Aktiva

lainnya :

v

Kas

adalah nilai aktual dari uang.

v

Sekuritas

dapat dikonversi dalam kas dalam jangka sangat pendek dan dilaporkan bersama-sama

dengan kas.

v

Piutang

adalah tagihan kepada pihak lain yang berhutang kepada PT. Sabar Menanti.

v

Persediaan

adalah jumlah uang yang diinvestasikan perusahaan dalam bahan baku, barang

dalam proses dan barang jadi yang tersedia untuk dijual.

v

Pabrik

dan peralatan adalah nilai pembelian barang dikurangi akumulasi penyusutan.

Beberapa keterangan

(2)

v

Saham

preferen adalah gabungan antara saham biasa dan hutang, dividen saham preferen

adalah tetap (pemegang saham preferen tidak akan memperoleh tambahan dividen

walaupun laba perusahaan meningkat).

v

Laba

ditahan akan bertambah jika perusahaan menahan sebagian laba dan tidak

membayarkan semua laba sebagai dividen.

v

Persediaan

dapat menggunakan metoda FIFO atau LIFO.

v

Jika

menggunakan metoda FIFO, akan menghasilkan nilai persediaan yang lebih tinggi

pada saat harga cenderung naik, karena menjual persediaan lama yang lebih murah

dan menyimpan persediaan baru yang lebih mahal.

v

Neraca

akan berubah setiap hari pada saat persediaan bertambah atau berkurang, aktiva

tetap dibeli atau dihentikan penggunaannya, pada saat pinjaman bank meningkat

atau menurun dll.

LAPORAN LABA-RUGI

Ø

Adalah

laporan operasi perusahaan selama suatu periode tertentu , misalnya bulanan,

triwulanan, kwartalan, semesteran, tahunan yang mengikhtisarkan pendapatan dan

beban perusahaan.

Ø

Untuk

tujuan perencanaan dan pengendalian, manajemen biasanya meramalkan laba-rugi

secara bulanan dan membandingkannya dengan hasil aktual operasi perusahaan agar

pengambilan langkah-langkah korektif sebelum masalah menjadi semakin serius.

Soal Latihan

- Perkiraan-perkiraan

ekuitas pemegang saham untuk neraca PT

Datar Wijaya untuk tahun yang berakhir tanggal 31 Desember 2011

ditunjukkan di bawah ini:

Saham

biasa (pari 1$ ) $ 1.000.000

Tambahan

modal di setor

4.000.000

Saham

perbendaharaan

(500.000)

Laba

ditahan

8.000.000

Dalam tahun 2012 , laba bersih adalah $

3.500.000, dari jumlah itu $ 1. 750.000 dibayarkan sebagai dividen.

- Berapa

total ekuitas pemegang saham pada akhir tahun 2011 ?

- Berapa

total ekuitas pemegang saham pada akhir tahun 2012 ?

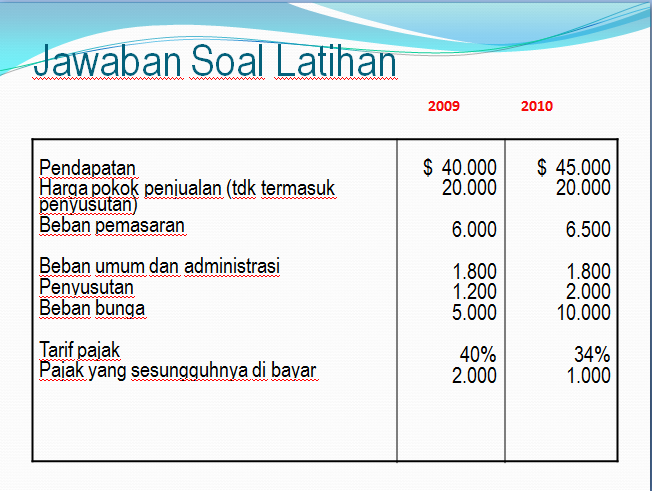

2.

PT Abadi Jaya melaporkan pos-pos pendapatan

dan beban berikut di bawah ini

untuk tahun 2009 dan 2010.

Buatlah perhitungan rugi laba untuk tahun

2009 dan 2010

No comments:

Write comments